Zlato klesá ke dnu, na hladině se drží hlavně smetí

16. listopadu 2017, 15:05

Rozšíření Bitcoinu a jiných kryptoměn intenzivně vybízí k úvahám nad tím, co to jsou peníze a k čemu jsou vlastně dobré. Vyvstávají tak poměrně zásadní a netriviální otázky. Měnová politika je navíc výjimečně složitá a makroekonomie na tom není o moc lépe, proto se většinou pouze málokdo odváží o těchto věcech nějak hlouběji uvažovat. Většinou jsme spíše rádi, že to “nějak funguje” a nemusíme se tím příliš zabývat. Většina lidí tak aktuálně žije v přesvědčení, že stávající systém, kdy peníze vydává a kontroluje stát, má k tomu odpovídající legislativu a instituce, je v zásadě jediný možný a správný způsob. Fakt, že tento náš moderní systém je “starý” pouze 46 let, zdá se moc lidí neodradí. Letmý pohled do historie pak toto přesvědčení musí minimálně nabourat.

Obchod je základní lidský instinkt a peníze jsou k jeho hladkému průběhu velmi praktické. Proto je historie protkána různými formami peněz. V čase postupně převážilo zlato. Nezávisle na sobě se spoustu obchodníků shodlo na tom, že z mnoha důvodů je zlato dobré jako prostředek směny. Zlato (a další drahé kovy) je tak po tisíce let středobodem lidských společností a zdrojem velké moci. A kde je moc, tam je vždy i státní moc, a proto je zlato dlouhodobě nástrojem nejenom směny, ale i politiky. Vliv politiky na původně velice soukromou věc jako obchodní dohoda mezi dvěma lidmi v čase dramaticky narůstal, až se dostal do dnešního stavu, kdy je moc státu nad penězi téměř absolutní.

Po dlouhou dobu byly peníze víceméně soukromá záležitost, existovalo jich velké množství, mince razily soukromé mincovny a bankovky vydávaly soukromé banky. Tyto peníze si navzájem konkurovaly a jejich hodnota byla většinově dána reálnou poptávkou a nabídkou. Definiční změna peněžního systému nastala v momentě, kdy stát postupně převzal kontrolu nad podobou a vydáváním peněz. Tento proces vyvrcholil na počátku 19. století, kdy byl ustanoven Zlatý standard a všechny státní měny měly přesně stanovený obsah zlata. Peníze tedy byly státní a konkurence mezi nimi silně omezená, zlato však stále hrálo v hlavní roli. To samo o sobě mělo silné implikace pro měnovou politiku. Stát s penězi mohl manipulovat, ale byly zde jasné limity. Tento systém vydržel téměř sto let až do První světové války, kdy pod tíhou enormních válečných výdajů se státy uchýlily k tisku nekrytých peněz. Válečné výdaje tak platili všichni střadatelé formou inflace. Když se tehdy potvrdilo, že státy mají v rukou tuto novou a velice elegantní formu řešení akutních finančních problémů státu, uchýlily se k této metodě za pár let znovu při Velké depresi a Druhé světové válce. Po této sérii výjimek byl Zlatý standard opuštěn úplně a mezinárodní měnový systém prošel další velkou změnou a to ustanovením Bretton-Woodského měnového systému v roce 1944, kdy jedinou měnou přímo napojenou na zlato zůstal Americký Dolar a všechny ostatní měny měly pevně stanovený kurz k němu a zprostředkovaně tedy ke zlatu. Zlato se však stále drželo. Tento systém ale vydržel pouhých 27 let do roku 1971, kdy opět pod výrazným negativním tlakem došlo ze strany USA k potupnému opuštění i této poslední vazby peněz na zlato. Tímto tedy skončilo tisícileté pouto peněz a zlata.

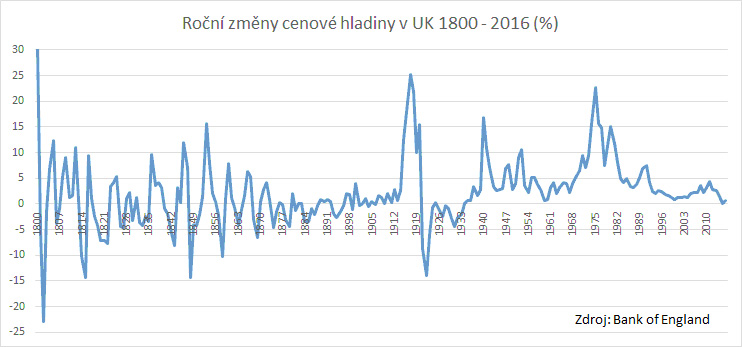

Vazba peněz na zlato tak byla v historii narušena pouze několikrát ve dvacátém století a to vždy pod extrémním vnějším tlakem. Zkrátka nikdy se nestalo, že by se lidé shodli na tom, že zlaté peníze jsou na nic a bylo by výrazně lepší, pokud bychom začali používat papírky s obrázky. Přesto je dnes tento systém brán jako neotřesitelná samozřejmost. Při pohledu na další vývoj lze jen stěží pochopit proč. Hned po opuštění Bretten-Woodského systému čekaly na celý vyspělý svět vcelku krušné časy. Sedmdesátá léta byla stále ve vleku keynesiánského utrácení a s tím spojené, nyní již ničím neomezené, měnové a úvěrové expanze, což vedlo k tehdy nevysvětlitelné stagflaci (inflace+nezaměstnanost). Vysvětlit ji dokázal až Milton Friedman a za hlavního příčinu tohoto stavu označil nezdravý tisk nových peněz. Friedmana následovala Margaret Thatcher a Ronald Reagan se svými reformami a zdálo se, že tímto byl problém tíživé inflace během osmdesátých let vyřešen. Žádné překážky proti nadměrné měnové expanzi sice nastaveny nebyly a nějaká ta recese následuje přibližně každých deset let, ale zdá se že mezinárodní měnový systém založený na státních inflačních penězích se s tím dokáže vypořádat.

Měnová a úvěrová expanze po odeznění krizí 70. let nerušeně pokračovala dál, čas od času se nafoukla nějaká bublina a přišla recese, ale vcelku žádné velké drama. Přitom ale velké drama mělo přijít, protože bylo vcelku přesvědčivě prokázáno, že nadměrná měnová expanze musí vyústit v děsivou inflaci a hospodářský rozvrat. To se však nestalo a ekonomové se nyní opět potýkají s těžko vysvětlitelným fenoménem. Nemám ambici toto mystérium jakkoliv vysvětlovat, lze však zmínit jisté historické okolnosti. Uklidnění inflačně dramatických 70. let se totiž nápadně kryje s otevřením se Číny okolnímu světu v 80. letech. Velký kormidelník Mao zemřel v roce 1976 a v čele země stanul Teng Siao-pching se svým programem hospodářských změn, které vedly k zavedení čínského kapitalismu, jak jej známe dnes.

Na globálním trhu se najednou objevila miliarda nových pracovníků, kteří se do té doby schovávali před světem za Velkou zdí. Tito lidé byli navíc ochotni pracovat za zlomek ceny práce západních pracovníků. Sám o sobě tento krok znamenal obrovský pozitivní nabídkový šok, který dlouhodobě brzdil růst cen. Na začátku 90. let se k tomuto čínskému fenoménu navíc přidal ještě rozpad SSSR a spousta zemí rozvojového světa, které do té doby patřily do Východního bloku, se rozhodla následovat čínského příkladu a najednou se trička dali levně ušít i jinde než v Šan-tungu. Toto je ta globalizace, která postupně zavřela doly a hutě ve Francii a Německu, automobilky ve Spojeném království, ocelárny v USA atd. Tato globalizace pomohla po dlouhou dobu držet ceny průmyslové produkce nízko a brzdila nárůst personálních nákladů. Je to tak možné vysvětlení, proč se tak dlouho podařilo udržet relativně nízkou inflaci navzdory dlouhodobě rozvolněné měnové politice.

Pokud by na tom opravdu něco bylo, a ukázalo by se, že dojde k vyčerpání tohoto nabídkového bonusu, pak by nás opět čekalo spíše krušnější období spojené s vyšším růstem cen. Již nyní zažíváme historicky nejdelší období nepřetržitého růstu cen. Ceny sice rostou v průměru mírným tempem 2 % ročně, ale také velmi dlouho bez jakéhokoliv přerušení. Podobně vysoký růst cen dokázal v 16. století zruinovat tehdy jednu z nejmocnějších zemí světa – habsburské Španělsko – to když svět poprvé objevil inflaci. Standardně by měly centrální banky na nárůst inflace reagovat zvýšením úrokových sazeb, což by zpomalilo růst peněžní zásoby a inflaci snížilo. Je však tento tradiční nástroj stále reálně použitelný ve stavu, kdy je většina vyspělých zemí doslova závislá na vysokém zadlužení? Bylo by politicky přijatelné, aby třeba třetina státního rozpočtu šla na splátky úroků státních dluhopisů nebo aby voličům plynule rostly splátky hypoték? Ve světle těchto úvah se najednou může náš stávající měnový systém jevit jako méně neotřesitelný, než se na první pohled zdá.

Co z toho však plyne? Máme se vrátit ke zlatu? Jde to? Často slyšíme, že tyto úvahy jsou úplně mimo. A většina ekonomů má nejspíše pravdu když říká, že zlatý standard by nebyl dostatečný pro potřeby současné globální ekonomiky a hlavně že ani on není dobrou zárukou proti měnovým manipulacím a úvěrovým expanzím. Pak jsou tu ale opět těžko zodpověditelné otázky: proč tedy světové centrální banky stále drží ohromné zlaté poklady a proč je některé i dále zvětšují, když je zlato natolik nepraktické? A proč si zlato neustále drží vysokou hodnotu? Nejlepší by, zdá se, byly takové peníze, které by byly imunní vůči jakékoliv formě vnější manipulace, nebo i návrat měnové konkurence. Decentralizované kryptoměny s fixně stanoveným počtem vydaných jednotek by sice byly immuní vůči inflaci, ale zase by nás odkázaly k permanentní deflaci, což teoreticky nevadí, v praxi však málokoho potěší, když by mu neustále klesal plat či zisky. Jestli jsou odpovědí decentralizované kryptoměny a Bitcoin nebo nějaká nová globálně centralizovaná měna, nebo zda je náš stávající systém dlouhodobě udržitelná se teprve ukáže.

Možná je to ale také celé jinak a vše půjde dál jako doposud. Každá takováto úvaha tak musí nutně být doprovázená rázným disclaimerem, že tato problematika je opravdu velmi komplikovaná a je proto spíše pravděpodobnější, že jakýkoliv názor je mimo a otázek je stále více než odpovědí a navíc mnoho hypotéz nelze ověřit jinak než praxí, což je v mnoha případech nereálné. Dříve se také nějakou dobu na trhu trhalo plátno jako forma placení a stejný osud může následovat i nyní z řetězů utržený Bitcoin. Takže hold your horses, stále věřte svému oblíbenému asset managerovi, ty Koruny, Eura a Dolary tu s námi ještě nějakou dobu budou a státní dluhopisy budou státní dluhopisy. Určitě je však dobré rozšířit si obzory a občas se v myšlenkách věnovat i něčemu mimo běžný rámec našeho uvažování o financích. Ale určitě nic nezkazíte, pokud si na Alze pořídíte něco za Bitcoiny nebo koupíte manželce k Vánocům zlaté náušnice.

Petr Slabý, listopad 2017. Autor je student hospodářských dějin na NF VŠE.

Poznámka: Text záměrně vynechává úvěrovou inflaci a expanzi, jelikož to je sice další zajímavý fenomén a souvisí s peněžním systémem, ale text by to zbytečně prodloužilo a zkomplikovalo.